“`json

{

"title": "Brasileiro endividado: por que o custo de vida, juros altos e falta de educação financeira pesam mais que renda recorde e emprego em alta?",

"subtitle": "Mesmo com o desemprego em patamares mínimos e o rendimento médio em ascensão, a maioria das famílias brasileiras continua no vermelho. O fenômeno é complexo e vai além dos indicadores econômicos positivos.",

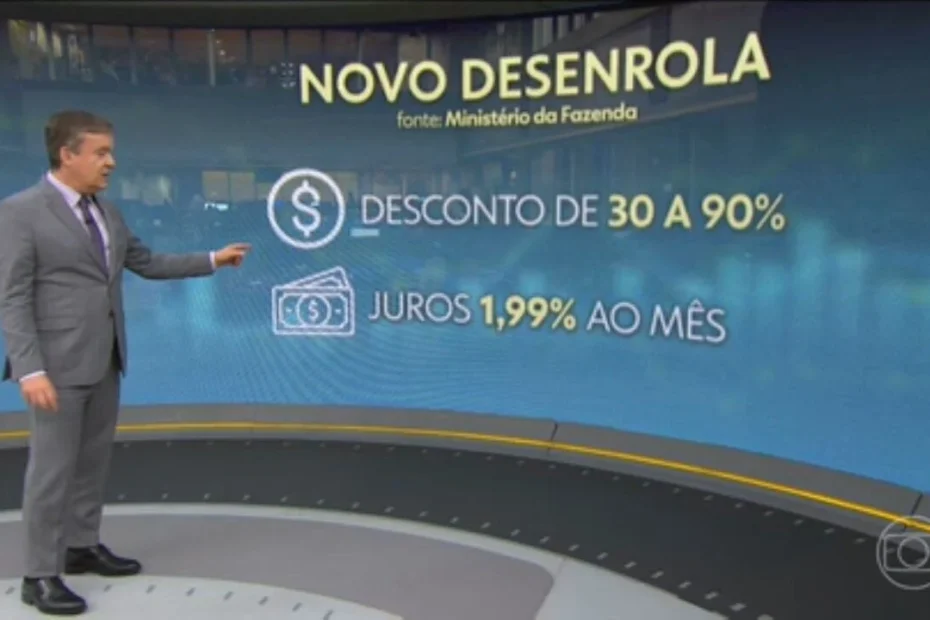

"content_html": "<h2>Apesar dos indicadores econômicos positivos, como salários em alta e recordes de emprego, fatores como custo de vida, juros elevados e falta de educação financeira mantêm famílias no vermelho</h2><p>O Brasil vive um paradoxo econômico que intriga especialistas e afeta milhões de lares: por que, mesmo com o mercado de trabalho aquecido e a renda em alta, o <b>brasileiro segue endividado</b>? A pergunta ganha relevância com o lançamento do Novo Desenrola Brasil, programa do governo federal que visa renegociar até R$ 58 bilhões em dívidas e impactar cerca de 20 milhões de pessoas.</p><p>Dados da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) revelam que o endividamento das famílias atingiu 80,9% em abril, o maior nível da série histórica. A inadimplência, ou seja, as dívidas em atraso, também permanece elevada, em 29,6% das famílias, conforme informações divulgadas pelo g1.</p><p>Este cenário contrasta com a taxa de desemprego de 6,1% no trimestre encerrado em março, a menor para o período, e o rendimento médio mensal acima de R$ 3.722, segundo o Instituto Brasileiro de Geografia e Estatística (IBGE). A explicação para essa contradição vai além do salário ou da oferta de emprego, envolvendo um emaranhado de fatores que apertam o orçamento.</p><h3>O impacto do custo de vida e juros altos</h3><p>Após um período de juros baixos para estimular a economia durante a pandemia, o Brasil viu a inflação disparar entre 2021 e 2022. Para conter os preços, o Banco Central elevou a taxa Selic agressivamente, chegando a 13,75% ao ano em agosto de 2022 e a 15% em junho de 2025, o maior patamar desde 2006. Essa alta encareceu o crédito e, consequentemente, o <b>endividamento das famílias</b>.</p><p>Mesmo com a melhora no mercado de trabalho, o custo de vida continua pesando no bolso do <b>brasileiro endividado</b>. O economista Flávio Ataliba, pesquisador do FGV Ibre, explica que a renda extra é frequentemente direcionada para despesas básicas, como alimentação, moradia e transporte, sem gerar folga financeira. "É perfeitamente possível ter um mercado de trabalho aquecido e, ao mesmo tempo, famílias mais endividadas", afirma.</p><p>Uma pesquisa Quaest aponta que 71% dos brasileiros sentem que conseguem comprar menos do que há um ano. Os itens mais frequentes do orçamento, especialmente os alimentos, têm forte impacto nessa percepção. O Índice Nacional de Preços ao Consumidor Amplo (IPCA) mostra que a alta nos preços dos alimentos acumulou 7,81% em abril de 2025, enquanto a inflação geral alcançou 5,53% no mesmo período, evidenciando a pressão sobre o orçamento familiar.</p><h3>Dívidas acumuladas e o peso no orçamento familiar</h3><p>Muitas famílias ainda carregam <b>dívidas</b> acumuladas desde a pandemia. Dados do Banco Central indicam que o comprometimento da renda das famílias com dívidas, especialmente bancárias, atingiu 29,3% em janeiro deste ano, o maior nível da série histórica. Isso significa que uma parte significativa do salário é usada para pagar passivos antigos, reduzindo o poder de compra e a capacidade de poupança.</p><p>Os gastos com itens essenciais consomem uma fatia cada vez maior do orçamento. Em março deste ano, 41,8% da renda das famílias foi destinada a habitação, transportes, saúde, educação e alimentação, conforme dados do IBGE compilados pela Tendências Consultoria. Com menos dinheiro disponível, o <b>ciclo de endividamento</b> se perpetua, dificultando a reorganização financeira.</p><p>“Mesmo quando a inflação geral desacelera, isso não significa alívio no dia a dia. Se itens básicos sobem, a sensação é imediata de perda de poder de compra”, pontua Flávio Ataliba. Para quem já tem parte da renda comprometida com <b>dívidas</b>, esse impacto é ainda mais intenso, dificultando a saída do vermelho.</p><h3>A influência da educação financeira e comportamento de consumo</h3><p>Além do cenário econômico, o comportamento financeiro desempenha um papel crucial no alto <b>endividamento</b> do país. A economista Olívia Resende, especialista em finanças e economia comportamental, destaca o "viés do presente", onde as pessoas priorizam o consumo imediato sem considerar o custo total da dívida ou a taxa de juros. "Elas seguem usando crédito porque olham mais para a parcela do que para o custo total da dívida", afirma.</p><p>A falta de disciplina financeira e a imprevisibilidade são citadas como grandes obstáculos para um planejamento financeiro eficiente, de acordo com uma pesquisa da Creditas em parceria com a Opinion Box. O cartão de crédito, por exemplo, é a principal modalidade de dívida para 84,9% dos consumidores endividados, segundo a CNC, refletindo o uso recorrente do parcelamento.</p><p>Olívia Resende enfatiza que a falta de <b>educação financeira</b> contribui para um ciclo de dependência do crédito. Sem o entendimento dos limites e uma mudança de mentalidade, qualquer renegociação ou redução de juros terá um efeito temporário, pois o padrão de consumo tende a se manter. A economista defende que a educação financeira deve ser ensinada desde cedo, transformando a forma como as pessoas lidam com o dinheiro no dia a dia.</p><h3>A 'normalização' do endividamento e a necessidade de mudança</h3><p>Outro fator preocupante é a "normalização do endividamento", conforme Olívia Resende. Quando grande parte da população está endividada, isso pode gerar um senso de conformidade, fazendo com que as pessoas percam a urgência em resolver o problema. A complexidade dos produtos bancários e as decisões financeiras impulsivas, muitas vezes motivadas por emoções ou informações incompletas, também agravam a situação.</p><p>Estratégias que prometem atalhos para reduzir dívidas, como interromper pagamentos deliberadamente para recorrer à Lei do Superendividamento, têm ganhado força nas redes sociais. No entanto, especialistas alertam que essas ações não funcionam como um cancelamento automático das <b>dívidas</b> e podem trazer consequências sérias.</p><p>Para a economista, a <b>educação financeira</b> é essencial para enfrentar o problema de forma estrutural, combinando o alívio imediato com a mudança de comportamento a longo prazo. "Renegociar dívidas ajuda no curto prazo, mas, sem mudança de comportamento, o problema volta", conclui. "Organizar o orçamento evita recorrer a crédito caro. Finanças não é só planilha, é entender hábitos e controlar gastos do dia a dia."</p>"

}

“`

`