O Índice de Basileia é uma métrica fundamental para a saúde financeira dos bancos. Criado para garantir que as instituições financeiras mantenham um capital adequado em relação aos riscos que assumem, esse índice desempenha um papel essencial na estabilidade do sistema financeiro global.

Se você deseja entender melhor o que é o Índice de Basileia, sua importância e como ele afeta o mercado financeiro e a economia, está no lugar certo. Neste artigo, vamos explorar desde sua definição até os métodos de cálculo, além de explicar por que ele é tão relevante para consumidores e investidores.

Acompanhe este guia completo para entender como o Índice de Basileia impacta diretamente o dia a dia dos bancos e o que isso significa para o sistema financeiro como um todo.

O que é o Índice de Basileia?

O Índice de Basileia é uma norma internacional que determina o nível mínimo de capital que os bancos devem manter em relação às suas operações de risco. O objetivo é assegurar que as instituições financeiras possuam uma base de capital robusta para absorver possíveis perdas, garantindo a solvência e a estabilidade do sistema financeiro.

Basicamente, ele avalia a capacidade dos bancos de enfrentar crises econômicas sem comprometer os depósitos dos clientes ou a saúde financeira do mercado. Esse índice é uma ferramenta vital para supervisionar a saúde das instituições bancárias e garantir que estejam preparadas para momentos de turbulência.

Componentes do Índice de Basileia

O Índice de Basileia é dividido em dois principais componentes:

- Capital Principal (Tier 1): Inclui ações ordinárias e reservas de lucros, representando a base de capital mais sólida de um banco.

- Capital Total (Tier 2): Inclui outros instrumentos de capital, como dívida subordinada, que podem ser utilizados para absorver perdas.

A Evolução do Índice de Basileia: Das Primeiras Regras à Versão Atual

A origem do Índice de Basileia remonta à década de 1980, quando a Comissão de Basileia para Supervisão Bancária criou o Acordo de Basileia I. Essa primeira versão foi estabelecida para regulamentar os níveis mínimos de capital que os bancos deveriam manter, visando evitar crises bancárias.

Posteriormente, o Basileia II, introduzido em 2004, trouxe melhorias ao incluir novas regras de supervisão e auto avaliação de riscos. Em resposta à crise de 2008, o Basileia III foi implementado em 2013, aumentando os requisitos de capital e liquidez, reforçando ainda mais a segurança do sistema financeiro global.

Como Funciona o Índice de Basileia?

O Índice de Basiléia funciona como uma ferramenta de mensuração da solidez financeira dos bancos. Ele determina a quantidade mínima de capital que uma instituição deve manter em relação aos seus ativos ponderados por risco.

O cálculo do índice envolve a somatória do capital regulatório da instituição, que inclui capital principal, e a divisão pelo total de ativos ajustados conforme o risco. Isso garante que os bancos tenham uma reserva financeira adequada para enfrentar possíveis perdas, proporcionando estabilidade e confiança aos depositantes e ao sistema financeiro como um todo.

A adequação a esse índice é monitorada pelas autoridades regulatórias e varia conforme a classificação de risco dos ativos.

Por que o Índice de Basileia é Importante para os Bancos?

O Índice de Basiléia é crucial para os bancos por várias razões. Em primeiro lugar, ele assegura que as instituições financeiras mantenham níveis adequados de capital para resistir a perdas inesperadas. Isso ajuda a proteger os depositantes e a garantir a confiança no sistema financeiro.

Além disso, o Índice de Basiléia orienta os bancos na gestão de riscos, promovendo práticas saudáveis de empréstimos e investimentos. Com um índice adequado, os bancos podem operar de maneira mais segura e estável, impactando positivamente a economia como um todo.

Este índice também é um fator determinante que influencia a avaliação do risco dos bancos por agências de classificação e investidores. A importância do Índice de Basileia se deve à sua função de garantir a solidez financeira dos bancos, protegendo não só os depositantes, mas também o sistema financeiro como um todo. Quando os bancos mantêm um capital adequado:

- Aumenta a confiança dos investidores e clientes.

- Reduz o risco de falências bancárias, que podem ter consequências devastadoras para a economia.

- Facilita a oferta de crédito em momentos de crise, impulsionando o crescimento econômico.

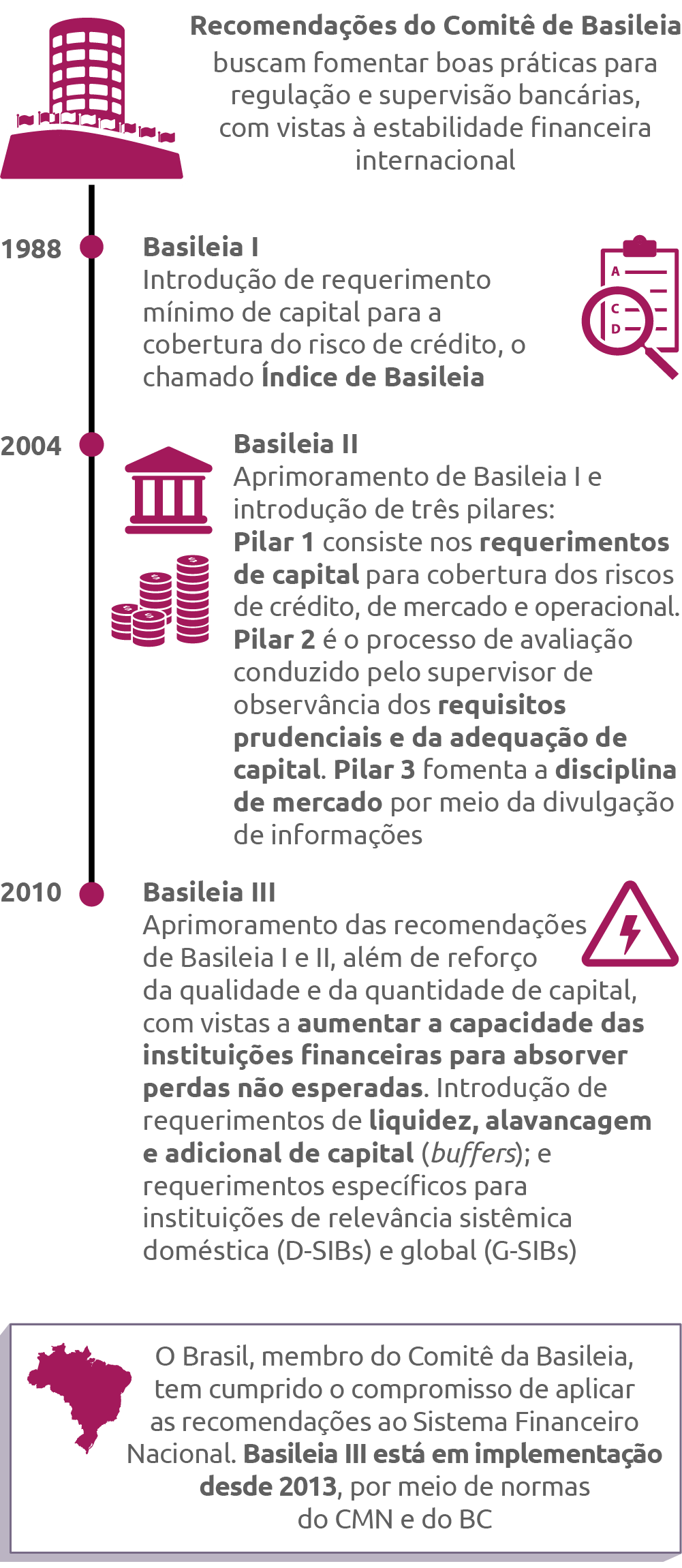

Índice de Basileia no Brasil: Regras e Aplicações

No Brasil, o Índice de Basiléia é regido por normas estabelecidas pelo Banco Central, que visa garantir a adequada proteção dos depositantes e a estabilidade do sistema financeiro.

Regras principais envolvem a exigência de que os bancos mantenham um percentual mínimo de capital em relação aos ativos ponderados por risco, que atualmente é de 11,5% para os bancos de grande porte.

Aplicações do índice incluem a utilização de diferentes categorias de capital, como o capital comum e o capital total, além de considerar os riscos de crédito, mercado e operacional.

O Banco Central realiza supervisões regulares para assegurar que as instituições financeiras cumpram essas exigências, o que contribui para a confiança e segurança no sistema bancário do país.

O Que Significa um Banco Estar Abaixo do Índice de Basileia?

Quando um banco opera abaixo do Índice de Basileia, isso indica que ele não possui capital suficiente para cobrir os riscos associados às suas operações. Essa situação é um sinal de alerta, pois aumenta a exposição da instituição a possíveis perdas financeiras e compromete sua capacidade de enfrentar crises.

Bancos que não atendem aos requisitos mínimos de capital podem ser vistos como altamente arriscados por investidores, reguladores e clientes, o que pode afetar negativamente sua reputação e dificultar o acesso a novos investimentos. Além disso, os órgãos reguladores podem intervir, exigindo que o banco implemente medidas corretivas, como a recapitalização, para restabelecer sua saúde financeira.

Para os depositantes, ter recursos em um banco com um índice abaixo do exigido pode representar um risco direto à segurança de seus investimentos. Isso pode resultar em menor confiança na instituição e, em casos extremos, levar a restrições operacionais ou até mesmo à necessidade de intervenção governamental para proteger os interesses dos clientes.

Como o Índice de Basileia Impacta o Mercado Financeiro?

O Índice de Basiléia impacta o mercado financeiro de diversas maneiras.

Primeiramente, ele garante que os bancos mantenham um nível adequado de capital, o que promove a estabilidade do sistema financeiro. Isso significa que, em momentos de crise, os bancos têm uma reserva financeira para absorver perdas e continuar operando, o que, por sua vez, protege os depositantes.

Em segundo lugar, o cumprimento do Índice de Basiléia reforça a confiança dos investidores e clientes nas instituições financeiras.

Além disso, o índice influencia as decisões de crédito, pois bancos sólidos têm maior capacidade de oferecer empréstimos e condições favoráveis.

Finalmente, o Índice de Basiléia orienta as políticas regulatórias e de supervisão, afetando diretamente a competitividade e a estrutura do mercado financeiro.

A Relação entre o Índice de Basileia e a Estabilidade Financeira

A relação entre o Índice de Basiléia e a estabilidade financeira é crucial para o funcionamento do sistema bancário. O Índice de Basiléia estabelece níveis mínimos de capital que os bancos devem manter para cobrir seus riscos. Quando os bancos operam com índices adequados, eles estão mais bem preparados para enfrentar crises e flutuações econômicas, garantindo a saúde financeira.

Assim, um Índice de Basiléia forte proporciona maior confiança aos investidores e depositantes, contribuindo para a estabilidade do sistema financeiro.

Além disso, a supervisão periódica desses índices pelos reguladores assegura que os bancos mantenham suas obrigações, evitando crises financeiras e colapsos que podem afetar a economia global. O gerenciamento eficaz dos riscos, portanto, está intimamente ligado ao cumprimento do Índice de Basiléia, tornando-o um pilar essencial para a solidez financeira.

Como Calcular Índice de Basileia?

O cálculo do Índice de Basileia é essencial para medir a solidez financeira dos bancos. Ele avalia a proporção entre o capital regulatório da instituição e seus ativos ponderados por risco, garantindo que os bancos tenham recursos suficientes para enfrentar potenciais perdas e manter a confiança dos depositantes.

Passo a Passo para Calcular o Índice de Basileia

- Determine o Capital Regulatório:

- Capital Principal (Tier 1): Inclui ações ordinárias e reservas de lucros, representando a base mais sólida do banco.

- Capital Adicional (Tier 2): Inclui instrumentos como dívidas subordinadas, que podem ser usados para absorver perdas.

- Calcule os Ativos Ponderados por Risco:

- Os ativos do banco (empréstimos, títulos, etc.) são ajustados conforme o nível de risco. Ativos mais arriscados, como empréstimos não garantidos, recebem um peso maior, enquanto ativos mais seguros, como títulos do governo, recebem um peso menor.

- Aplique a Fórmula:

- Índice de Basileia = (Capital Regulatório / Ativos Ponderados por Risco) x 100

Exemplo Prático de Cálculo

Imagine que um banco possui os seguintes valores:

- Capital Regulatório (Tier 1 + Tier 2): R$ 1 bilhão

- Ativos Ponderados por Risco: R$ 8 bilhões

A fórmula seria aplicada da seguinte forma:

Índice de Basileia=(1.000.000.000/8.000.000.000)×100= 12,5%

Nesse exemplo, o banco possui um Índice de Basileia de 12,5%, o que está acima do mínimo exigido de 10,5% no Brasil, indicando uma boa saúde financeira.

Importância do Índice de Basileia

Manter um Índice de Basileia adequado é crucial para que os bancos:

- Protejam-se contra riscos e possíveis perdas financeiras.

- Confiem no mercado, atraindo investidores e depositantes.

- Operem de maneira estável, mesmo em períodos de crise econômica.

Os reguladores monitoram esse índice de perto para assegurar que as instituições financeiras estejam em conformidade com os padrões internacionais, minimizando o risco de crises sistêmicas.

Quais São os Limites do Índice de Basileia?

Os limites do Índice de Basileia são estabelecidos para assegurar a solidez financeira dos bancos e proteger o sistema financeiro como um todo. Em termos gerais, os reguladores exigem que os bancos mantenham um capital mínimo equivalente a 10,5% dos seus ativos ponderados por risco. Esse percentual inclui tanto o Capital Principal (Tier 1) quanto o Capital Adicional (Tier 2).

No entanto, esses limites podem variar de acordo com a regulamentação específica de cada país, o perfil de risco da instituição e as práticas de supervisão local. Bancos que operam abaixo desse patamar mínimo podem enfrentar sanções regulatórias, como restrições em suas operações ou a exigência de recapitalização para elevar seu nível de capital.

É importante destacar que o Índice de Basileia não deve ser analisado de forma isolada. Fatores como a qualidade do capital, a eficiência na gestão de riscos e o contexto econômico global também influenciam a robustez de uma instituição financeira. Manter níveis de capital acima do mínimo regulamentar é essencial para a resiliência dos bancos, especialmente em momentos de instabilidade econômica.

As Três Fases do Acordo de Basileia (I,II e III)

O Acordo de Basileia é uma série de regulamentações bancárias internacionais projetadas para garantir a solidez e estabilidade do sistema financeiro global. Ele foi implementado em três fases distintas, cada uma com objetivos específicos para melhorar a gestão de capital e a supervisão de riscos das instituições financeiras.

1. Basileia I (1988)

O Basileia I foi introduzido em 1988 e estabeleceu os primeiros padrões mínimos de capital para bancos internacionais. O foco principal era garantir que as instituições mantivessem um capital mínimo de 8% em relação aos seus ativos ponderados por risco. Essa fase teve como objetivo proteger os depositantes, reduzindo o risco de falência bancária devido a insuficiência de capital.

- Capital mínimo exigido: 8% dos ativos ponderados por risco.

- Foco: Estabilidade básica e proteção dos depositantes.

2. Basileia II (2004)

O Basileia II, lançado em 2004, expandiu a abordagem inicial ao incorporar gestão de riscos mais sofisticada. Ele introduziu três pilares fundamentais:

- Pilar 1: Requisitos de capital para riscos de crédito, mercado e operacional.

- Pilar 2: Supervisão regulatória, permitindo que os reguladores avaliem a capacidade dos bancos de lidar com os riscos.

- Pilar 3: Transparência e disciplina de mercado, exigindo que os bancos divulguem informações financeiras detalhadas.

A principal inovação do Basileia II foi permitir que os bancos utilizassem modelos internos para calcular os requisitos de capital, promovendo uma gestão mais eficiente dos riscos.

3. Basileia III (2013 em diante)

O Basileia III foi implementado após a crise financeira de 2008, com o objetivo de fortalecer ainda mais o sistema bancário global. Ele introduziu requisitos mais rigorosos para:

- Qualidade e quantidade de capital: Aumentou a ênfase no capital de alta qualidade (Tier 1), exigindo um nível maior de ações ordinárias e lucros retidos.

- Rácio de alavancagem: Limitou o grau de alavancagem dos bancos para evitar riscos excessivos.

- Requisitos de liquidez: Introduziu dois novos índices — o Índice de Cobertura de Liquidez (LCR) e o Índice de Liquidez de Longo Prazo (NSFR) — para garantir que os bancos possam enfrentar choques de curto e longo prazo.

Essas novas medidas visaram reforçar a resiliência dos bancos e garantir que eles sejam capazes de absorver choques financeiros futuros, minimizando o impacto sobre a economia global.

Resumo das Três Fases do Acordo de Basileia

| Fase | Ano de Implementação | Foco Principal | Principais Medidas |

|---|---|---|---|

| Basileia I | 1988 | Capital mínimo de 8% | Padrões mínimos para ativos ponderados por risco |

| Basileia II | 2004 | Gestão de risco e supervisão | Três pilares: Requisitos de capital, supervisão, transparência |

| Basileia III | 2013 em diante | Qualidade de capital e liquidez | Aumento do capital Tier 1, LCR, NSFR e limitação de alavancagem |

Cada fase do Acordo de Basileia reflete o esforço contínuo para fortalecer a resiliência do sistema financeiro, respondendo aos desafios impostos por crises econômicas e promovendo um ambiente mais seguro para os bancos, investidores e consumidores.

Exemplos de Bancos com Índices de Basileia Elevados

Exemplos de bancos com índices de Basiléia elevados incluem instituições que vão além dos mínimos regulatórios estipulados. Um exemplo notável é o Banco do Brasil, que frequentemente apresenta índices superiores a 15%, demonstrando sua solidez e capacidade de absorver riscos.

Outro exemplo é o Itaú Unibanco, que também mantém índices robustos, garantindo segurança aos depositantes e investidores. Esses bancos são vistos como modelos de gestão e prudência financeira, contribuindo para a estabilidade do sistema financeiro brasileiro.

A alta adequação ao Índice de Basiléia permite a esses bancos oferecerem melhores condições de crédito, o que é benéfico tanto para os consumidores quanto para o mercado em geral.

O Futuro do Índice de Basileia: Tendências e Ajustes.

O Índice de Basileia está em constante evolução para se adaptar às mudanças no cenário financeiro global. Desde suas primeiras versões, o índice tem sido ajustado para refletir novos desafios econômicos e garantir a resiliência do sistema bancário. Com o aprendizado das crises financeiras passadas, como a de 2008, a ênfase agora está em fortalecer ainda mais a qualidade do capital e a liquidez dos bancos.

Tendências Atuais e Futuras

- Foco na Qualidade do Capital:

- A tendência é priorizar a qualidade do capital, especialmente o Capital Principal (Tier 1), garantindo que os bancos possuam uma base sólida para enfrentar crises.

- Reguladores estão exigindo um maior nível de reserva de capital de alta qualidade para mitigar riscos sistêmicos.

- Requisitos de Liquidez mais Rigorosos:

- Após as lições da crise de 2008, novas regulamentações, como o Índice de Cobertura de Liquidez (LCR) e o Índice de Liquidez de Longo Prazo (NSFR), foram introduzidas para assegurar que os bancos possam enfrentar períodos de estresse financeiro.

- A manutenção de uma liquidez adequada ajuda a prevenir o colapso em momentos de escassez de crédito.

- Flexibilidade e Adaptação às Condições Locais:

- Reguladores estão buscando ajustar os requisitos de Basileia para torná-los mais flexíveis e adaptáveis às diferentes realidades econômicas de cada país.

- O objetivo é permitir que os bancos enfrentem melhor os desafios específicos de seus mercados locais sem comprometer a estabilidade financeira.

- Incorporação de Novas Tecnologias:

- A adoção de tecnologias como análise de dados e inteligência artificial está sendo considerada para melhorar a avaliação de riscos e a gestão de capital.

- Bancos que utilizam ferramentas tecnológicas avançadas podem obter uma visão mais precisa dos riscos e ajustar suas estratégias de capital de maneira mais eficaz.

Desafios e Oportunidades no Futuro

À medida que o ambiente financeiro se torna mais complexo e digitalizado, a capacidade dos bancos de se adaptarem rapidamente será fundamental. A integração de novas tecnologias pode não só aumentar a eficiência, mas também permitir uma supervisão mais rigorosa e em tempo real.

No entanto, essa evolução também apresenta desafios. Bancos precisarão investir em infraestrutura tecnológica e treinamento de pessoal para atender aos novos padrões de conformidade e gestão de riscos. A adaptação contínua será necessária para garantir que o Índice de Basileia permaneça relevante em um mundo em rápida transformação.

Índice de Basileia = Pilar de Estabilidade

O Índice de Basileia continua a ser um pilar essencial para a supervisão do setor bancário, garantindo que os bancos mantenham níveis adequados de capital para enfrentar crises e proteger os depositantes. À medida que o ambiente financeiro evolui, o índice também precisa se ajustar, incorporando novas tecnologias e abordagens mais flexíveis.

Ao promover transparência, segurança e confiança no sistema bancário, o Índice de Basileia assegura que as instituições financeiras estejam preparadas para enfrentar os desafios futuros, mantendo a estabilidade do sistema financeiro global.