A renda fixa é uma das opções mais seguras e populares entre os investidores brasileiros, ideal para quem busca estabilidade e previsibilidade nos rendimentos. Ao investir nesse tipo de aplicação, você empresta seu dinheiro a instituições, como bancos ou o governo, em troca de uma rentabilidade que pode ser prefixada ou atrelada a indicadores como a Selic ou o CDI. É uma alternativa atraente tanto para iniciantes quanto para aqueles que já possuem experiência no mercado financeiro.

Por exemplo, o Tesouro Direto é amplamente conhecido por sua segurança, enquanto opções como CDBs e LCIs podem oferecer rendimentos mais atrativos dependendo da instituição emissora. Além disso, com as taxas de juros oscilando nos últimos anos, a renda fixa tem se tornado uma escolha cada vez mais relevante para proteger o patrimônio contra a inflação e manter um fluxo de retorno consistente.

Se você quer entender como a renda fixa funciona, descobrir os principais tipos de investimentos disponíveis e aprender a diversificar sua carteira com segurança, continue lendo este artigo. Vamos explorar as vantagens, os riscos e as estratégias mais eficazes para investir e maximizar seus ganhos com tranquilidade.

O Que É Renda Fixa e Como Funciona?

A renda fixa refere-se a um tipo de investimento em que o investidor empresta seu dinheiro a uma instituição (como bancos ou governo) em troca de pagamentos de juros ao longo do tempo. Esses pagamentos são feitos de forma regular, e o capital investido é devolvido ao final do período acordado. É uma forma de investimento muito procurada por quem deseja maior segurança e previsibilidade nos retornos.

Os títulos de renda fixa podem ter diferentes características, mas em geral, eles funcionam da seguinte maneira:

- Empréstimo a um emissor: Quando você investe em renda fixa, você está basicamente emprestando seu dinheiro a um emissor, que pode ser uma empresa, um banco ou o governo.

- Taxa de juros fixa ou variável: Dependendo do título, a taxa de juros pode ser fixa (você sabe exatamente quanto vai receber) ou variável (os juros podem mudar ao longo do tempo).

- Prazo de vencimento: Os títulos têm um prazo de vencimento definido, que pode variar de meses a vários anos, e é durante esse período que você receberá os juros.

- Retorno do capital: Ao final do prazo, o investidor recebe de volta o valor que foi investido, além dos juros acumulados.

Em resumo, a renda fixa é uma opção de investimento que oferece maior segurança, ideal para quem busca estabilidade financeira. É importante, no entanto, entender os diferentes tipos de títulos disponíveis e suas características para fazer escolhas informadas e adequadas ao seu perfil de investidor.

Tipos de Investimentos em Renda Fixa

Existem diversos tipos de investimentos em renda fixa, cada um com suas características e particularidades. Conhecer esses tipos é fundamental para escolher a opção que melhor se adapta ao seu perfil e objetivos financeiros. Vamos explorar os principais tipos de investimentos em renda fixa:

- Títulos Públicos: Emitidos pelo governo, são considerados os investimentos mais seguros. Os mais comuns são as Notas do Tesouro, como o Tesouro Selic, Tesouro Prefixado e Tesouro IPCA+. Eles oferecem diferentes formas de remuneração e prazos de vencimento.

- CDB (Certificado de Depósito Bancário): Emitidos por bancos, os CDBs são uma forma de empréstimo ao banco. Eles podem ter rentabilidade fixa ou atrelada ao CDI (Certificado de Depósito Interbancário). A segurança desse investimento depende da instituição emissora.

- LCI e LCA (Letras de Crédito Imobiliário e do Agronegócio): Esses títulos são lastreados em créditos imobiliários ou do agronegócio. Além de ter a vantagem de serem isentos de Imposto de Renda para pessoas físicas, são uma boa opção para quem quer diversificar.

- Debêntures: São títulos de dívida emitidos por empresas. Ao investir em debêntures, você está emprestando dinheiro para a empresa em troca de juros. Algumas debêntures podem ter isenção de impostos, dependendo do projeto financiado.

- Fundos de Renda Fixa: Esses fundos reúnem recursos de vários investidores para aplicar em diferentes títulos de renda fixa. Eles são geridos por profissionais e podem oferecer uma diversificação maior, mas também têm taxas de administração.

- Recibos de Depósito Bancário (RDB): Semelhante ao CDB, o RDB é um título emitido por bancos que também oferece rentabilidade fixa ou atrelada ao CDI. É uma opção segura, mas pode ter liquidez menor.

Escolher o tipo de investimento em renda fixa ideal depende do seu perfil de risco, do prazo que você pretende investir e dos objetivos financeiros que deseja alcançar. Avaliar as características de cada tipo pode ajudá-lo a tomar decisões mais acertadas e potencializar seus rendimentos.

- Veja também: Diferença entre Renda Fixa e Tesouro Direto

Tesouro Direto: Títulos Públicos para Perfil Conservador

O Tesouro Direto é um programa do governo brasileiro que permite que pessoas físicas comprem títulos públicos pela internet. É uma opção ideal para investidores com perfil conservador, que buscam segurança e previsibilidade nos seus investimentos. Vamos entender melhor como funciona e quais são as vantagens de investir no Tesouro Direto.

Os títulos do Tesouro Direto são considerados os investimentos mais seguros do Brasil, pois são garantidos pelo Tesouro Nacional. Isso significa que, ao investir, você está emprestando seu dinheiro ao governo, que se compromete a devolver o valor investido acrescido de juros ao final do prazo acordado.

Existem três principais tipos de títulos disponíveis no Tesouro Direto:

- Tesouro Selic: Também conhecido como LFT (Letra Financeira do Tesouro), é um título pós-fixado que acompanha a taxa Selic. É ideal para quem busca liquidez, pois pode ser resgatado a qualquer momento sem grandes perdas.

- Tesouro Prefixado: Com esse título, você sabe exatamente quanto vai receber no vencimento, já que a taxa de juros é definida no momento da compra. É uma boa opção para quem quer garantir um rendimento fixo e planejar melhor suas finanças.

- Tesouro IPCA+: Esse título é atrelado à inflação, ou seja, seu rendimento é composto por uma taxa fixa mais a variação do IPCA (Índice de Preços ao Consumidor Amplo). É uma ótima escolha para proteger seu investimento da perda de poder de compra ao longo do tempo.

Uma das grandes vantagens do Tesouro Direto é a possibilidade de começar a investir com valores baixos, a partir de R$ 30. Além disso, os títulos têm liquidez diária, o que significa que você pode vender seus títulos de volta ao Tesouro a qualquer momento, recebendo o valor de volta em poucos dias.

Investir no Tesouro Direto é uma excelente estratégia para quem deseja diversificar sua carteira com segurança e ainda obter rendimentos que superem a inflação. Se você é um investidor conservador, essa pode ser a escolha perfeita para alcançar seus objetivos financeiros de forma tranquila e segura.

CDBs (Certificados de Depósito Bancário): Empréstimos para Bancos

Os CDBs (Certificados de Depósito Bancário) são uma forma de investimento em que o investidor empresta dinheiro a um banco em troca de uma remuneração, geralmente na forma de juros. Esse tipo de investimento é bastante popular entre os brasileiros que buscam uma alternativa segura e rentável para aplicar seu dinheiro.

Quando você investe em um CDB, está basicamente se tornando um credor do banco. Em troca desse empréstimo, o banco se compromete a devolver o valor investido acrescido de juros após um determinado período. Os CDBs podem ter diferentes características, como:

- Prazo: Os CDBs podem ter prazos variados, que vão de poucos meses a vários anos. Quanto maior o prazo, geralmente maior a taxa de juros oferecida.

- Rentabilidade: A rentabilidade dos CDBs pode ser prefixada, onde a taxa de juros é definida no momento da compra, ou pós-fixada, onde a rentabilidade está atrelada a um indicador, como o CDI (Certificado de Depósito Interbancário).

- Liquidez: Alguns CDBs oferecem liquidez diária, permitindo que o investidor resgate seu dinheiro a qualquer momento, enquanto outros têm prazos fixos e o resgate só é permitido no vencimento.

Uma das grandes vantagens dos CDBs é a segurança. Assim como os títulos do Tesouro Direto, os CDBs são garantidos pelo Fundo Garantidor de Créditos (FGC), que assegura até R$ 250 mil por CPF e por instituição financeira em caso de falência do banco. Isso significa que, mesmo que algo aconteça com a instituição, você está protegido até esse limite.

Os CDBs também são uma excelente alternativa para quem busca diversificar sua carteira de investimentos. Eles oferecem uma rentabilidade geralmente superior à da poupança e podem ser uma opção interessante para quem deseja um investimento de baixo risco com um retorno mais atrativo.

LCI e LCA: Letras de Crédito Imobiliário e Agrícola

As LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio) são tipos de investimentos em renda fixa que têm se tornado cada vez mais populares entre os brasileiros. Esses títulos são lastreados em créditos imobiliários e do agronegócio, respectivamente, e oferecem uma série de vantagens para os investidores.

Uma das principais características das LCIs e LCAs é a isenção de Imposto de Renda para pessoas físicas. Isso significa que, ao investir nesses títulos, você não precisa pagar impostos sobre os rendimentos, o que pode aumentar significativamente a rentabilidade líquida do seu investimento.

Vamos entender melhor cada um deles:

- LCI (Letra de Crédito Imobiliário): As LCIs são emitidas por instituições financeiras e são lastreadas em créditos imobiliários, como financiamentos de imóveis. Isso significa que o dinheiro investido é utilizado para financiar a compra de imóveis, e os juros pagos pelos mutuários são utilizados para remunerar os investidores. As LCIs geralmente têm prazos que variam de 90 dias a 5 anos e podem oferecer rentabilidade prefixada ou atrelada ao CDI.

- LCA (Letra de Crédito do Agronegócio): Assim como as LCIs, as LCAs são emitidas por bancos e são lastreadas em financiamentos do setor agrícola. O investimento em LCAs ajuda a financiar atividades do agronegócio, como a produção e comercialização de produtos agrícolas. As LCAs também oferecem isenção de Imposto de Renda e podem ter prazos e rentabilidades semelhantes às LCIs.

Outra vantagem das LCIs e LCAs é a segurança. Assim como outros investimentos em renda fixa, esses títulos são garantidos pelo Fundo Garantidor de Créditos (FGC), que oferece proteção de até R$ 250 mil por CPF e por instituição financeira em caso de falência do banco emissor.

Investir em LCIs e LCAs pode ser uma excelente estratégia para diversificar sua carteira de investimentos, especialmente se você busca opções de renda fixa com boa rentabilidade e segurança.

LCAs e LCIs Renda Fixa Com Isenção de Imposto

A isenção de imposto é uma das características mais atrativas das LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio). Essa isenção significa que os rendimentos obtidos com esses títulos não são tributados pelo Imposto de Renda, o que pode resultar em uma rentabilidade líquida significativamente maior em comparação com outros investimentos.

Vamos entender melhor como funciona essa isenção e por que ela é tão vantajosa:

- Rentabilidade líquida superior: Ao investir em produtos que não têm a incidência de Imposto de Renda, você mantém todo o rendimento gerado, o que aumenta a rentabilidade total do investimento. Por exemplo, enquanto um CDB pode ter uma taxa de 100% do CDI, a LCI ou LCA com a mesma taxa efetivamente renderá mais, pois não sofrerá tributação.

- Facilidade de planejamento financeiro: A isenção de imposto permite que o investidor planeje melhor seus ganhos, pois ele sabe exatamente quanto receberá ao final do prazo de vencimento. Isso é especialmente útil para quem está economizando para um objetivo específico, como a compra de um imóvel ou a realização de uma viagem.

- Incentivo ao setor imobiliário e agrícola: A isenção de imposto também serve como um incentivo para que os investidores direcionem seus recursos para financiar o setor imobiliário e o agronegócio, áreas fundamentais para a economia brasileira. Assim, ao investir em LCIs e LCAs, você não apenas obtém um retorno financeiro, mas também contribui para o desenvolvimento econômico do país.

É importante mencionar que a isenção de Imposto de Renda é válida apenas para pessoas físicas e está sujeita a algumas condições, como o prazo de carência dos títulos, que geralmente varia entre 90 dias a 5 anos. Além disso, o investidor deve estar atento ao limite de garantia do Fundo Garantidor de Créditos (FGC), que cobre até R$ 250 mil por CPF e por instituição financeira.

Em resumo, a isenção de imposto torna as LCIs e LCAs opções extremamente atraentes para quem busca investimentos seguros e com boa rentabilidade. Aproveitar essa vantagem pode ser uma excelente estratégia para diversificar sua carteira e potencializar seus ganhos.

Debêntures: Financiamento Privado com Opções de Rendimento

As debêntures são títulos de dívida emitidos por empresas que buscam captar recursos para financiar suas atividades. Ao investir em debêntures, você está emprestando dinheiro para a empresa em troca de uma remuneração, que pode ser bastante atrativa. Esse tipo de investimento é uma excelente opção para aqueles que desejam diversificar sua carteira e estão dispostos a assumir um pouco mais de risco em busca de melhores retornos.

Existem algumas características importantes a serem consideradas ao investir em debêntures:

- Tipos de debêntures: As debêntures podem ser classificadas em diferentes categorias, como debêntures simples, conversíveis e permutáveis. As debêntures simples oferecem um pagamento fixo de juros, enquanto as conversíveis podem ser transformadas em ações da empresa emissora. Já as permutáveis permitem que o investidor troque a debênture por outra emissão da mesma empresa.

- Rentabilidade: A rentabilidade das debêntures pode ser prefixada, onde a taxa de juros é definida no momento da compra, ou pós-fixada, onde a rentabilidade está atrelada a um índice, como o CDI. Algumas debêntures também oferecem rentabilidade atrelada à inflação, o que pode proteger o investidor contra a perda de poder de compra.

- Risco: Embora as debêntures possam oferecer retornos mais altos, é importante lembrar que elas também apresentam riscos. O principal risco é o de crédito, ou seja, a possibilidade de a empresa emissora não conseguir honrar suas obrigações financeiras. Por isso, é fundamental avaliar a saúde financeira da empresa antes de investir.

Uma vantagem das debêntures é a possibilidade de diversificação. Ao investir em debêntures de diferentes empresas e setores, você pode reduzir o risco total da sua carteira. Além disso, as debêntures podem ter prazos variados, permitindo que você escolha aquelas que se adequam melhor aos seus objetivos financeiros.

Outro ponto positivo é que algumas debêntures oferecem isenção de Imposto de Renda para pessoas físicas, especialmente aquelas que financiam projetos de infraestrutura. Isso pode aumentar ainda mais a atratividade desse tipo de investimento.

Fundos de Renda Fixa: Diversificação Gerenciada por Especialistas

Os fundos de renda fixa são uma alternativa de investimento que reúne recursos de diversos investidores para aplicar em títulos de renda fixa, como CDBs, LCIs, LCAs, debêntures e títulos públicos. Esses fundos são geridos por profissionais especializados, que têm o conhecimento e a experiência necessários para selecionar as melhores opções de investimento, proporcionando uma forma prática de diversificação.

Uma das principais vantagens dos fundos de renda fixa é a diversificação. Ao investir em um fundo, seu dinheiro é distribuído entre diferentes títulos e emissões, o que reduz o risco associado a um único ativo. Isso é especialmente importante em um cenário econômico onde a volatilidade pode afetar o desempenho de determinados investimentos.

Além da diversificação, aqui estão algumas características e benefícios dos fundos de renda fixa:

- Gestão profissional: Os fundos são geridos por gestores de investimentos que monitoram constantemente o mercado e ajustam a carteira do fundo conforme necessário. Isso significa que você não precisa se preocupar em acompanhar as mudanças do mercado, pois especialistas estão cuidando disso por você.

- Liquidez: Muitos fundos de renda fixa oferecem liquidez diária, permitindo que você resgate seu investimento a qualquer momento. Isso pode ser uma vantagem significativa em comparação com alguns títulos individuais que têm prazos de vencimento fixos.

- Taxas de administração: É importante estar ciente de que os fundos de renda fixa cobram taxas de administração, que podem impactar a rentabilidade líquida do investimento. No entanto, essas taxas costumam ser justificadas pela gestão profissional e pela diversificação oferecida.

Os fundos de renda fixa podem ser uma ótima opção para investidores que buscam uma forma prática de investir em renda fixa sem precisar se preocupar em selecionar e monitorar individualmente cada título. Eles são ideais para quem tem um perfil conservador e deseja obter rendimentos mais estáveis, com um risco relativamente baixo.

Entendendo Renda Fixa Prefixada

A renda fixa prefixada é uma modalidade de investimento em que a taxa de juros é definida no momento da aplicação, ou seja, você já sabe exatamente quanto vai receber ao final do período de investimento. Essa característica torna a renda fixa prefixada uma opção bastante atrativa para investidores que buscam previsibilidade e segurança em seus retornos.

Vamos entender melhor como funciona a renda fixa prefixada e quais são suas principais vantagens:

- Taxa de juros fixa: Ao investir em um título de renda fixa prefixada, você garante uma taxa de juros que não muda durante o período de investimento. Isso significa que, independentemente das oscilações do mercado, você receberá exatamente o que foi acordado.

- Planejamento financeiro: A previsibilidade dos rendimentos permite que você planeje melhor suas finanças. Se você tem um objetivo específico, como comprar um imóvel ou fazer uma viagem, saber exatamente quanto receberá no final do investimento pode ajudar a definir metas e prazos.

- Proteção contra a volatilidade: Em um cenário econômico instável, a renda fixa prefixada oferece uma proteção contra a volatilidade dos mercados. Como os rendimentos são garantidos, você não precisa se preocupar com as flutuações das taxas de juros que podem afetar outros tipos de investimentos.

Os títulos prefixados podem ser encontrados em diferentes formatos, como CDBs, debêntures e títulos públicos, como o Tesouro Prefixado. Cada um deles pode ter características distintas em relação ao prazo de vencimento e à forma de pagamento dos juros, que pode ser mensal, semestral ou no vencimento.

É importante ressaltar que, embora a renda fixa prefixada ofereça segurança e previsibilidade, ela também apresenta alguns riscos. O principal deles é o risco de oportunidade: se as taxas de juros do mercado subirem após a sua aplicação, você poderá perder a chance de obter rendimentos maiores. Portanto, é essencial avaliar as condições do mercado antes de decidir pelo investimento em renda fixa prefixada.

Pós-fixada e Híbrida

A renda fixa pode ser classificada em diferentes modalidades, entre elas a pós-fixada e a híbrida. Essas opções oferecem características distintas em relação à forma de remuneração, permitindo que os investidores escolham a que melhor se adapta aos seus objetivos financeiros e ao seu perfil de risco.

Vamos entender melhor cada uma dessas modalidades:

- Renda Fixa Pós-fixada: Nesse tipo de investimento, a rentabilidade é atrelada a um indicador de referência, como a taxa Selic ou o CDI (Certificado de Depósito Interbancário). Isso significa que os rendimentos são ajustados conforme as variações desse indicador. Por exemplo, um CDB que paga 100% do CDI terá sua rentabilidade alterada conforme a taxa CDI oscila. A principal vantagem da renda fixa pós-fixada é que, em um cenário de alta nas taxas de juros, o investidor pode obter retornos maiores, já que a rentabilidade acompanha essas mudanças.

- Renda Fixa Híbrida: A renda fixa híbrida combina características da renda fixa prefixada e da pós-fixada. Nesse caso, a rentabilidade é composta por uma taxa fixa mais um índice de referência, como o IPCA (Índice de Preços ao Consumidor Amplo). Um exemplo típico de investimento híbrido é o Tesouro IPCA+, que garante um rendimento real (acima da inflação) ao investidor. Isso significa que, além de ter uma taxa fixa, o investidor também se protege contra a inflação, garantindo que seus rendimentos mantenham o poder de compra ao longo do tempo.

Ambas as modalidades oferecem vantagens distintas. A renda fixa pós-fixada é ideal para quem espera que as taxas de juros subam, enquanto a híbrida é uma ótima escolha para quem busca proteção contra a inflação e deseja garantir um rendimento real.

É importante que os investidores considerem seu perfil de risco e seus objetivos financeiros ao escolher entre essas opções. A diversificação entre diferentes tipos de renda fixa pode ser uma estratégia eficaz para equilibrar a carteira e maximizar os retornos, minimizando os riscos associados a cada modalidade.

Vantagens e Desvantagens dos Investimentos em Renda Fixa

Investir em renda fixa é uma escolha popular entre muitos brasileiros, especialmente aqueles que buscam segurança e previsibilidade nos retornos. No entanto, como qualquer tipo de investimento, a renda fixa tem suas vantagens e desvantagens. Vamos explorar ambos os lados para que você possa tomar decisões informadas.

Vantagens dos Investimentos em Renda Fixa:

- Segurança: Os investimentos em renda fixa, especialmente os títulos públicos, são considerados de baixo risco, pois são garantidos pelo governo ou por instituições financeiras. Isso proporciona uma maior tranquilidade para os investidores.

- Previsibilidade: Com a renda fixa, você sabe exatamente quanto receberá ao final do período de investimento, especialmente nos títulos prefixados. Essa previsibilidade é valiosa para o planejamento financeiro.

- Proteção contra a inflação: Alguns títulos, como o Tesouro IPCA+, oferecem proteção contra a inflação, garantindo que seu poder de compra seja mantido ao longo do tempo.

- Liquidez: Muitos investimentos em renda fixa, como CDBs e títulos do Tesouro, oferecem liquidez, permitindo que você resgate seu dinheiro antes do vencimento, caso necessário.

- Isenção de Imposto de Renda: Títulos como LCIs e LCAs são isentos de Imposto de Renda para pessoas físicas, o que pode aumentar a rentabilidade líquida do investimento.

Desvantagens dos Investimentos em Renda Fixa:

- Baixa rentabilidade: Em comparação com a renda variável, os investimentos em renda fixa costumam oferecer retornos mais baixos, especialmente em períodos de taxas de juros baixas.

- Risco de oportunidade: Se as taxas de juros do mercado subirem após sua aplicação, você pode perder a chance de obter rendimentos maiores, já que os títulos que você comprou têm uma taxa fixa.

- Tributação: Embora alguns investimentos sejam isentos de Imposto de Renda, muitos títulos de renda fixa estão sujeitos à tributação, o que pode impactar sua rentabilidade líquida.

- Risco de crédito: Em investimentos como debêntures e CDBs, existe o risco de a empresa ou instituição financeira não conseguir honrar suas obrigações, o que pode resultar em perdas para o investidor.

- Liquidez limitada: Embora alguns títulos ofereçam liquidez, outros podem ter prazos fixos que limitam o acesso ao seu dinheiro até o vencimento.

Os investimentos em renda fixa apresentam uma série de vantagens, como segurança e previsibilidade, que os tornam atraentes para muitos investidores. No entanto, também é importante estar ciente das desvantagens, como a baixa rentabilidade e os riscos associados. Avaliar seu perfil de investidor e seus objetivos financeiros é fundamental para decidir se a renda fixa é a melhor opção para você.

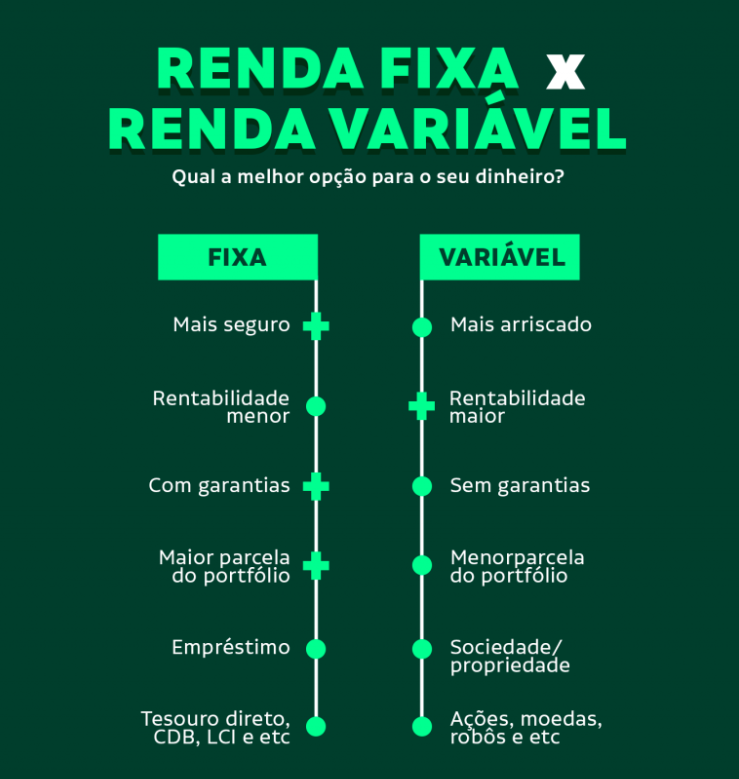

Renda Fixa vs. Renda Variável: Qual é a Diferença?

Quando se trata de investimentos, entender a diferença entre renda fixa e renda variável é fundamental para tomar decisões informadas e adequadas ao seu perfil de investidor. Ambas as modalidades têm características distintas e atraem diferentes tipos de investidores, dependendo de seus objetivos e tolerância ao risco.

Renda Fixa:

- Definição: A renda fixa refere-se a investimentos em que a rentabilidade é conhecida no momento da aplicação. Os investidores recebem juros fixos ou atrelados a um índice, como o CDI ou a inflação.

- Segurança: Os investimentos em renda fixa são geralmente considerados mais seguros, pois são garantidos por instituições financeiras ou pelo governo, como os títulos públicos.

- Previsibilidade: Os investidores sabem exatamente quanto receberão ao final do período de investimento, o que facilita o planejamento financeiro.

- Menor volatilidade: A renda fixa tende a ter menos flutuações de preço em comparação com a renda variável, tornando-a uma opção mais estável.

Renda Variável:

- Definição: A renda variável inclui investimentos em que a rentabilidade não é garantida e pode variar ao longo do tempo. Exemplos comuns são ações, fundos imobiliários e ETFs (fundos de índice).

- Maior potencial de retorno: Embora a renda variável envolva riscos, ela também oferece a possibilidade de retornos mais altos, especialmente em períodos de crescimento econômico.

- Risco e volatilidade: Os investimentos em renda variável estão sujeitos a flutuações significativas de preço, o que pode resultar em perdas, mas também em ganhos expressivos.

- Participação no crescimento das empresas: Ao investir em ações, você se torna sócio da empresa e pode participar do seu crescimento e dos lucros distribuídos na forma de dividendos.

Comparação:

A principal diferença entre renda fixa e renda variável está na previsibilidade e no risco. A renda fixa oferece segurança e estabilidade, ideal para investidores conservadores que buscam retornos previsíveis. Por outro lado, a renda variável apresenta maior potencial de retorno, mas com riscos mais elevados, sendo mais adequada para investidores dispostos a tolerar oscilações e buscar crescimento a longo prazo.

A escolha entre renda fixa e renda variável depende do seu perfil de investidor, objetivos financeiros e tolerância ao risco. Uma estratégia comum é a diversificação, combinando ambos os tipos de investimento para equilibrar segurança e potencial de retorno.

Como Escolher o Melhor Investimento de Renda Fixa para Seu Perfil?

Escolher o melhor título de renda fixa para o seu perfil de investidor é uma etapa crucial para garantir que seus investimentos estejam alinhados com seus objetivos financeiros e sua tolerância ao risco. Aqui estão algumas dicas para ajudá-lo nesse processo:

- Defina seus objetivos financeiros: Antes de escolher um título, é importante entender quais são seus objetivos de investimento. Você está economizando para a aposentadoria, para a compra de um imóvel ou para uma viagem? A definição clara de seus objetivos ajudará a determinar o prazo e o tipo de título mais adequado.

- Considere o prazo de investimento: Os títulos de renda fixa têm prazos variados, que podem ir de meses a vários anos. Se você precisa de liquidez e acesso rápido ao seu dinheiro, pode optar por títulos com prazos mais curtos ou liquidez diária, como CDBs ou Tesouro Selic. Para objetivos de longo prazo, títulos prefixados ou atrelados à inflação podem ser mais adequados.

- Avalie a rentabilidade: Compare as taxas de juros oferecidas pelos diferentes títulos. Títulos prefixados oferecem rentabilidade fixa, enquanto os pós-fixados estão atrelados a indicadores, como o CDI. Considere também a rentabilidade líquida, levando em conta a tributação e possíveis taxas de administração.

- Analise o risco: Cada título de renda fixa possui diferentes níveis de risco. Títulos públicos, como os do Tesouro Direto, são considerados os mais seguros, enquanto debêntures e CDBs podem apresentar riscos de crédito, dependendo da saúde financeira da instituição emissora. Avalie sua tolerância ao risco e escolha títulos que se alinhem a ela.

- Verifique a liquidez: A liquidez se refere à facilidade de resgatar seu investimento antes do vencimento. Títulos com liquidez diária permitem que você acesse seu dinheiro a qualquer momento, enquanto outros podem ter carências. Se precisar de acesso rápido ao seu capital, priorize títulos com maior liquidez.

- Considere a diversificação: Não coloque todos os seus recursos em um único título. Diversificar seus investimentos em diferentes tipos de renda fixa pode ajudar a equilibrar os riscos e otimizar os retornos. Considere combinar títulos de diferentes prazos e características.

Risco e Segurança nos Investimentos em Renda Fixa

Os investimentos em renda fixa são amplamente reconhecidos por sua segurança e previsibilidade. No entanto, é essencial entender os riscos associados a esse tipo de investimento, pois mesmo os ativos considerados mais seguros podem apresentar algumas vulnerabilidades. Vamos explorar os principais aspectos relacionados ao risco e à segurança nos investimentos em renda fixa.

Tipos de Risco:

- Risco de Crédito: Esse é o risco de que a instituição emissora do título não consiga honrar suas obrigações financeiras. Títulos públicos, como os do Tesouro Direto, têm risco de crédito muito baixo, pois são garantidos pelo governo. No entanto, debêntures e CDBs podem ter riscos maiores, dependendo da saúde financeira da empresa ou banco emissor.

- Risco de Mercado: A renda fixa, especialmente os títulos pós-fixados, pode ser afetada por mudanças nas taxas de juros do mercado. Se as taxas de juros subirem, o valor de mercado dos títulos existentes pode cair, o que pode impactar negativamente o retorno do investimento caso você decida vendê-los antes do vencimento.

- Risco de Liquidez: Refere-se à dificuldade de vender um ativo rapidamente sem afetar seu preço. Alguns títulos de renda fixa podem ter liquidez limitada, tornando mais difícil o resgate do investimento antes do prazo de vencimento.

- Risco de Reinvestimento: Esse risco ocorre quando os juros recebidos de um título precisam ser reinvestidos a uma taxa inferior à original. Isso pode impactar o retorno total do investimento ao longo do tempo.

Segurança nos Investimentos em Renda Fixa:

A segurança dos investimentos em renda fixa pode ser aumentada por meio de algumas estratégias:

- Escolha de Títulos: Optar por títulos públicos é uma maneira eficaz de minimizar riscos, pois eles são garantidos pelo governo. Para títulos privados, como debêntures e CDBs, é importante avaliar a classificação de risco da instituição emissora.

- Diversificação: Diversificar sua carteira de investimentos em diferentes tipos de renda fixa pode ajudar a mitigar riscos. Ao não concentrar seus recursos em um único ativo, você reduz a exposição a riscos específicos.

- Acompanhamento do Mercado: Manter-se informado sobre as condições econômicas e as taxas de juros pode ajudar a tomar decisões mais conscientes sobre quando comprar ou vender títulos de renda fixa.

- Uso do Fundo Garantidor de Créditos (FGC): O FGC garante até R$ 250 mil por CPF e por instituição financeira em caso de falência do banco emissor. Investir em produtos que contam com essa proteção pode aumentar a segurança do seu capital.

Embora os investimentos em renda fixa sejam geralmente considerados seguros, é fundamental estar ciente dos riscos envolvidos e adotar estratégias para mitigá-los. Ao entender esses aspectos, você pode tomar decisões mais informadas e seguras ao investir em renda fixa, garantindo que seus recursos estejam protegidos e alinhados aos seus objetivos financeiros.

Como o Cenário Econômico Afeta a Rentabilidade da Renda Fixa

O cenário econômico desempenha um papel crucial na rentabilidade dos investimentos em renda fixa. As condições econômicas, como taxas de juros, inflação e políticas monetárias, podem influenciar diretamente o retorno que os investidores obtêm ao aplicar seus recursos em títulos de renda fixa. Vamos explorar como esses fatores afetam a rentabilidade.

1. Taxas de Juros:

As taxas de juros são um dos principais determinantes da rentabilidade da renda fixa. Quando o Banco Central aumenta a taxa Selic, os novos títulos emitidos tendem a oferecer taxas de juros mais altas, tornando os investimentos mais atrativos. No entanto, para os títulos já emitidos, isso pode significar uma queda no seu valor de mercado, pois os investidores preferirão os novos títulos com rendimentos mais altos.

Por outro lado, quando as taxas de juros caem, os títulos existentes com taxas mais altas tornam-se mais valiosos, o que pode resultar em ganhos de capital para os investidores que decidirem vender seus títulos antes do vencimento.

2. Inflação:

A inflação é outro fator que pode impactar a rentabilidade da renda fixa. Em um cenário de alta inflação, os títulos que não oferecem proteção contra a inflação podem ver sua rentabilidade real (ajustada pela inflação) diminuída. Títulos como o Tesouro IPCA+ são projetados para proteger os investidores da inflação, pois oferecem uma taxa de juros fixa mais a variação do IPCA.

3. Políticas Monetárias:

As decisões do Banco Central em relação à política monetária, como aumento ou diminuição das taxas de juros, têm um impacto direto sobre a rentabilidade da renda fixa. Aumento nas taxas pode ser uma resposta a uma economia aquecida, buscando controlar a inflação, enquanto a redução nas taxas geralmente visa estimular o crescimento econômico em tempos de recessão.

4. Cenário Político e Econômico Global:

Fatores externos, como crises econômicas globais, instabilidade política ou mudanças nas políticas econômicas de outros países, também podem afetar a rentabilidade da renda fixa. Por exemplo, uma crise econômica em um grande país pode levar a uma fuga de capitais, afetando as taxas de juros locais e a confiança dos investidores.

5. Expectativas do Mercado:

As expectativas dos investidores em relação ao futuro da economia também influenciam a rentabilidade da renda fixa. Se o mercado espera que as taxas de juros aumentem, pode haver uma pressão para que os preços dos títulos existentes caiam, já que os investidores buscam novas oportunidades de investimento com melhores retornos.

Estratégias para Diversificar em Renda Fixa

A diversificação é uma estratégia fundamental para qualquer investidor, especialmente quando se trata de renda fixa. A diversificação ajuda a reduzir riscos e a potencializar retornos, garantindo que a carteira esteja menos exposta a oscilações de mercado. Aqui estão algumas estratégias eficazes para diversificar seus investimentos em renda fixa:

- Mix de Títulos: Invista em diferentes tipos de títulos de renda fixa, como CDBs, LCIs, LCAs, debêntures e títulos públicos. Cada tipo de título tem características distintas em relação a rentabilidade, risco e liquidez, o que pode ajudar a equilibrar sua carteira.

- Variação de Prazo: Escolha títulos com diferentes prazos de vencimento. Por exemplo, você pode combinar títulos de curto, médio e longo prazo. Isso não apenas oferece uma variedade de retornos, mas também garante que você tenha acesso a liquidez em diferentes momentos, dependendo das suas necessidades financeiras.

- Investimentos em Diferentes Emissores: Diversificar entre diferentes instituições financeiras e empresas emissoras de debêntures pode reduzir o risco de crédito. Ao investir em títulos de várias instituições, você diminui a exposição ao risco de falência de uma única entidade.

- Combinação de Prefixados e Pós-fixados: Misture investimentos em renda fixa prefixada (onde a taxa de juros é fixa) e pós-fixada (onde a rentabilidade está atrelada a um índice, como o CDI). Isso pode ajudar a equilibrar sua carteira em diferentes cenários econômicos, permitindo que você aproveite tanto a previsibilidade quanto a flexibilidade.

- Inclua Títulos com Proteção à Inflação: Considere a inclusão de títulos que oferecem proteção contra a inflação, como o Tesouro IPCA+. Esses investimentos podem ajudar a preservar o poder de compra do seu capital ao longo do tempo, especialmente em períodos de alta inflação.

- Monitoramento e Rebalanceamento: A diversificação não é uma tarefa única. É importante monitorar regularmente sua carteira e realizar ajustes conforme necessário. O rebalanceamento ajuda a manter a alocação desejada e a garantir que você não esteja excessivamente exposto a um único tipo de título ou risco.

Diversificar em renda fixa envolve a escolha de uma variedade de títulos com diferentes características, prazos e emissores. Ao implementar essas estratégias, você pode construir uma carteira de renda fixa mais robusta e resiliente, que atenda melhor aos seus objetivos financeiros e perfil de risco.

Passo a Passo para Investir em Renda Fixa

Investir em renda fixa pode ser uma excelente forma de garantir segurança e previsibilidade nos seus rendimentos. Se você está pensando em começar a investir em renda fixa, aqui está um passo a passo para guiá-lo nesse processo:

- 1. Defina seus objetivos financeiros: Antes de começar a investir, é fundamental ter clareza sobre seus objetivos. Pergunte-se: você está investindo para a aposentadoria, a compra de um imóvel ou para uma viagem? Definir metas claras ajudará a escolher os melhores títulos e prazos.

- 2. Conheça seu perfil de investidor: Avalie sua tolerância ao risco e seu conhecimento sobre investimentos. Se você é conservador e busca segurança, pode optar por títulos públicos ou CDBs. Se está disposto a assumir um pouco mais de risco em busca de maiores retornos, considere debêntures ou títulos de empresas.

- 3. Pesquise sobre os tipos de títulos: Familiarize-se com os diferentes tipos de renda fixa disponíveis, como CDBs, LCIs, LCAs, debêntures e títulos do Tesouro Direto. Cada um tem suas características, rentabilidades e riscos. Entender essas diferenças é crucial para tomar decisões informadas.

- 4. Escolha uma corretora: Para investir em renda fixa, você precisará de uma conta em uma corretora de valores. Pesquise e compare as opções disponíveis, considerando taxas, plataformas de negociação e a qualidade do atendimento ao cliente.

- 5. Monte sua carteira de investimentos: Com base nos seus objetivos, perfil e conhecimento, comece a montar sua carteira de renda fixa. Diversifique entre diferentes tipos de títulos, prazos e emissores para equilibrar riscos e retornos.

- 6. Acompanhe o mercado: Fique atento às condições econômicas e às taxas de juros, pois elas podem afetar seus investimentos em renda fixa. Monitorar o cenário econômico ajudará você a tomar decisões mais informadas sobre quando comprar ou vender títulos.

- 7. Rebalanceie sua carteira: Periodicamente, revise sua carteira de investimentos para garantir que ela continue alinhada aos seus objetivos e perfil de risco. O rebalanceamento pode envolver a venda de alguns títulos e a compra de outros para manter a diversificação.

- 8. Mantenha-se informado: Continue aprendendo sobre o mercado financeiro e as tendências de renda fixa. Ler artigos, participar de webinars e acompanhar especialistas pode ajudá-lo a aprimorar suas habilidades de investimento.

A renda fixa se apresenta como uma alternativa atraente para investidores que buscam segurança e previsibilidade em seus investimentos. Com uma variedade de opções, como títulos públicos, CDBs, LCIs, LCAs e debêntures, é possível atender a diferentes perfis de investidor e objetivos financeiros.

Importância da Diversificação

Além disso, a diversificação e o monitoramento constante do cenário econômico são essenciais para maximizar os retornos e minimizar os riscos. Ao seguir um passo a passo para investir em renda fixa, você estará mais preparado para construir uma carteira sólida e alinhada aos seus objetivos.

Por fim, lembre-se de que a educação financeira e o acompanhamento do mercado são aliados importantes na sua jornada de investimentos. Com o conhecimento adequado, você pode navegar pelo mundo da renda fixa com confiança e alcançar suas metas financeiras com sucesso.

Invista sempre com segurança

Investir em renda fixa é uma excelente escolha para quem busca segurança e estabilidade financeira. Com diversas opções disponíveis, como títulos públicos, CDBs, LCIs e LCAs, é possível montar uma carteira diversificada e adaptada ao seu perfil de investidor. A previsibilidade dos retornos faz desse investimento uma ferramenta poderosa para atingir metas financeiras, seja a curto, médio ou longo prazo.

No entanto, é essencial entender as características de cada título, considerar os riscos envolvidos e monitorar o cenário econômico. Taxas de juros, inflação e outros fatores podem impactar diretamente a rentabilidade, o que reforça a importância de fazer escolhas informadas. Além disso, diversificar sua carteira entre diferentes tipos de títulos e prazos é uma estratégia indispensável para otimizar seus resultados e minimizar riscos.

Agora que você compreendeu como a renda fixa funciona e os benefícios que ela pode trazer, que tal começar a investir e dar o primeiro passo para alcançar seus objetivos financeiros? Com planejamento, conhecimento e as ferramentas certas, você estará no caminho certo para construir uma base sólida de investimentos e garantir um futuro mais tranquilo.

Pingback: Jogos Que Pagam de Verdade: Guia Para Ganhar Renda Extra Online

Pingback: Cartão CNPJ: Como Funciona e Quais as Vantagens para Empresas

Pingback: Como Ganhar Dinheiro Rápido: 15 Estratégias Financeiras Práticas

Não é possível comentar.